Наступает срок, которого застройщики в России ждали как апокалипсиса, а дольщики — как мессию. С 1 июля строительный рынок переходит от долевого к проектному финансированию строительства. Как разобраться с хитростями эскроу-счетов, подорожают ли квартиры и что делать, если банк с эскроу разорился — в материале «Мойки78».

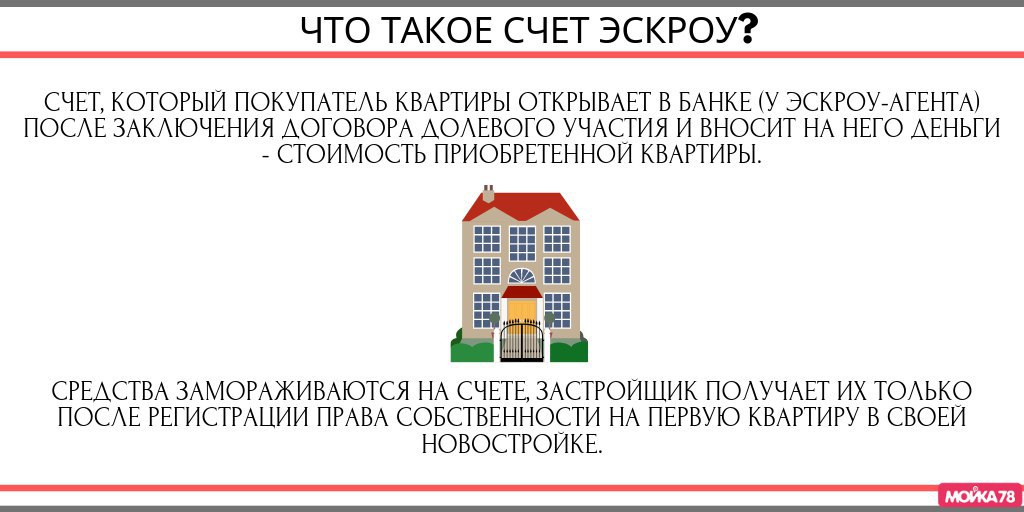

«Страшный» срок 1 июля 2019 года — результат реформы строительной отрасли, которая началась в 2018 году. Ее главный итог — перевод строительства жилья с долевого на проектное финансирование с использованием счетов эскроу. То есть в отношения «покупатель — застройщик» теперь вступает банк. И его роль больше не ограничивается выдачей ипотечного кредита.

Предполагается, что новая схема финансирования исключит случаи обмана дольщиков, которые в случае проблем с застройщиком остаются и без внесенных денег, и без квартир, но с обязанностью платить проценты по ипотечным кредитам. Главная цель — не дать вырасти армии обманутых дольщиков и обеспечить квартирами всех, кто их приобрел.

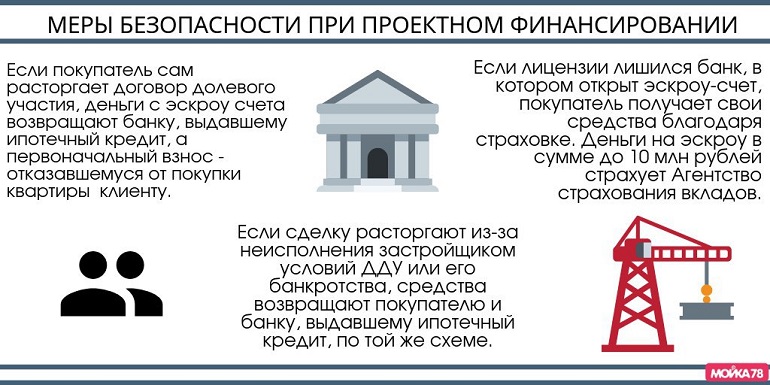

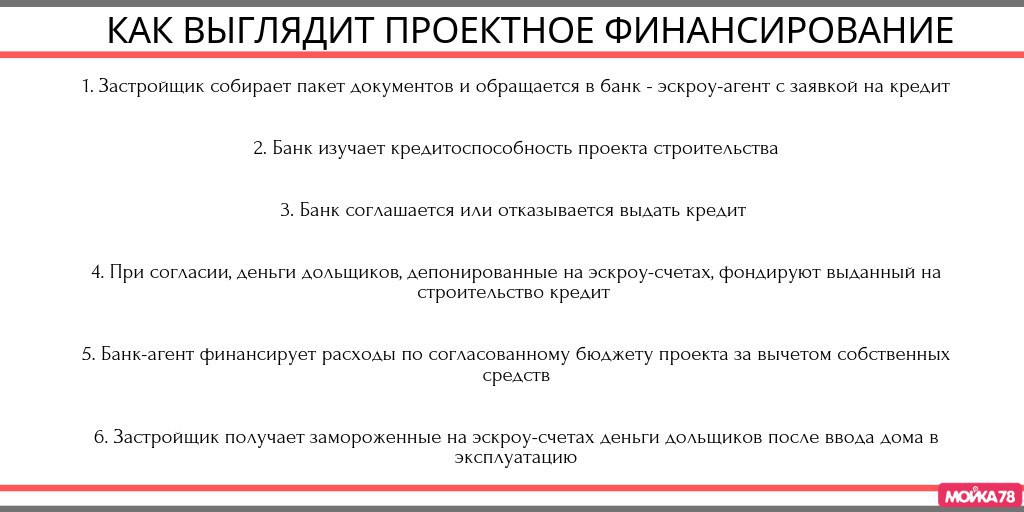

За счет чего застройщик должен вести работы, если деньги дольщиков он не получает? За счет собственных средств или денег тех же банков — эскроу-агентов. Девелопер выбирает банк, получает в нем кредит на строительство, в этом же банке открываются эскроу-счета для покупателей квартир на объекте этого застройщика. Живые деньги покупателей квартир остаются «в заложниках» у банка. Это гарантирует безопасность для покупателей и стимулирует застройщика активнее вести продажу квартир, снижая процент по кредиту, взятому на стройку у банка.

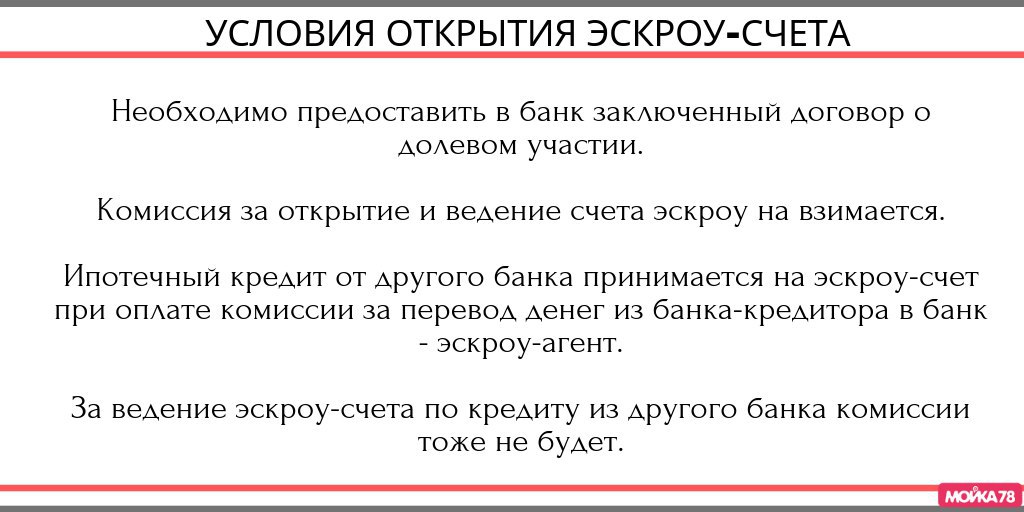

Как быть, если эскроу-агент у застройщика один, а ипотечный кредит одобрил другой банк? В этом нет ничего агентом и кредитором вполне могут выступать разные банки. Эскроу-агент не имеет права потребовать комиссию за открытие и ведение счета для клиента, пришедшего с кредитом из другого банка.

Новые правила упростят процесс оформления собственности в новостройке. Застройщик не получит денег, пока не предоставит эскроу-агенту разрешение на ввод дома в эксплуатацию и подтверждение регистрации прав собственности хотя бы на одну квартиру. То есть для получения денег с экроу-счетов девелопер должен не только вовремя сдать дом, но и поставить его на кадастровый учет. Сейчас закон таких телодвижений от застройщика не требует — все обязательства его перед покупателями завершаются подписанием акта приема-передачи квартиры.

«Благодаря новой инвестиционной схеме застройщик разделит интересы жильцов: только проведя кадастровый учет и запустив процедуру регистрации квартир в собственность, он сможет получить от банка средства дольщиков»,– уточнила эксперт Федеральной кадастровой палаты Росреестра Надежда Лещенко.

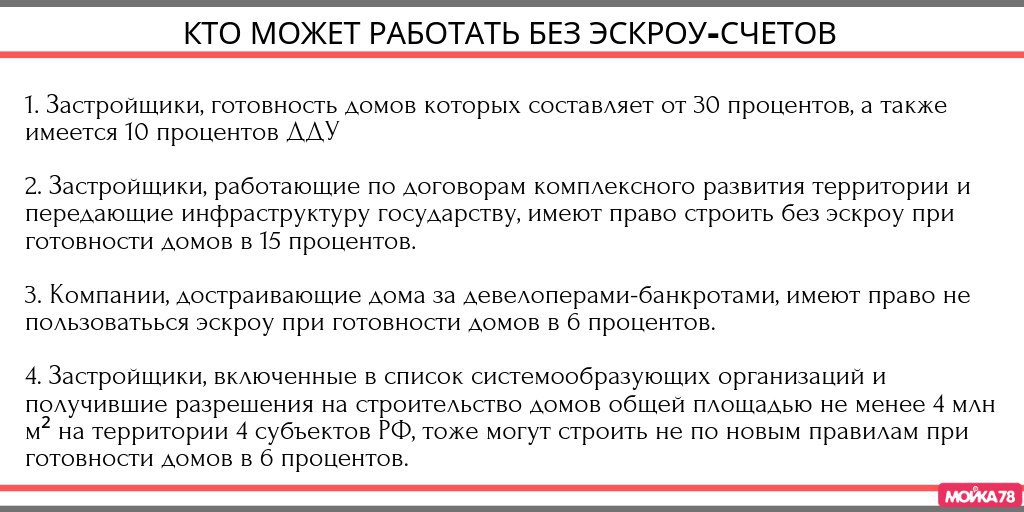

Как быть тем застройщикам, которые уже начали возводить дома и попадают в переходный период? Для них в законе N 478-ФЗ «О внесении изменений в Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» есть поблажки.

Как переход на проектное финансирование отразится на стоимости квартир? Эксперты строительного рынка и рынка недвижимости в один голос прогнозируют подорожание на 15-20 процентов.

«Затраты на строительство будут вырастать в связи с тем, что строительным организациям будет необходимо существенно расширять штат — набирать специалистов, которые будут готовить огромные проекты для банков и должны уметь работать в сфере проектного финансирования. Плюс затраты на кредитование у банков, кроме того, необходимо вносить средства — 1,2 процента в Фонд защиты прав дольщиков»,— рассказал «Мойке78» юрист юридического бюро «Григорьев и партнеры» Роман Чистяков.

Свои права на внесение нюансов в новые правила жилищного строительства получили и регионы. Но применять они их могут, только если предоставят финансовые гарантии завершения строительства, которое идет без эскроу-счетов.

VK

VK OK

OK Дзен

Дзен MAX

MAX